"The Bank"

Denne artikkelen er over ti år gammel og kan inneholde utdatert informasjon.

Dette var tittelen på NRK2s nattfilm sist fredag, en australsk thriller om det unge mattegeniet som har funnet formelen for å forutsi børskrakk ved hjelp av kaosteori og fraktal geometri. Her svirrer diagrammer over den logistiske avbildningen og over skjermen og det zoomes inn og ut på den de ufattelig rike strukturene i den fraktale Mandelbrotmengden, mens komplottet som resulterer i bankens undergang utfolder seg.

”Helt science fiction”, ville jeg ha tenkt, hvis det ikke tilfeldigvis hadde vært slik at den eldste av mine poder om få dager skal forsvare sin doktoravhandling i matte om dynamisk og stokastisk beskrivelse av komplekse systemer, og har fått i oppdrag å holde en prøveforelesning over emnet ”Complex systems theory as a tool for the modeling and management of risk in financial markets”.

Var denne filmen populærversjonen av foredraget hans? Både ja og nei.

For mennesker som til daglig beskjeftiger seg med naturvitenskap er det vanskelig å unngå å legge merke til at ord- og billedbruken i finanspressen er som klippet ut av en lærebok i geofysikk. Vi leser uttrykk som: Prisras på aksjekurser. Jordskjelv i Wall Street. Turbulente finansmarkeder. Børskrakk. Faktisk er det slik at noen eksentriske grupper av forskere har begynt å legge mer i dette enn bare språkbruk.

Metoder som brukes til å beskrive den statistiske fordelingen av naturkatastrofer og andre ekstreme hendelser i naturen kan også anvendes på statistiske aspekter ved hendelsesforløp som den verdensøkonomien er inne i nå. Dette har betydning for forsikringsselskaper og offentlige myndigheter som er nødt til å ta høyde for risikoen for slike hendelser – og bør kunne bidra til en mer rasjonell katastrofeberedskap på mange områder. Disse metodene har dannet grunnlag for en helt ny vitenskapsdisiplin der fysikere og matematikere har tatt opp konkurransen med de tradisjonelle fagøkonomene, en disiplin som internasjonalt gjerne går under betegnelsen econophysics.

Som jeg nevnte i min forrige blogg har den danske fysikeren Per Bak vist at computermodeller av visse enkle systemer organiserer seg selv til en tilstand der hendelser (også kalt ras) opptrer på alle tilgjengelige skalaer i rom og tid. Han kalte dette fenomenet selvorganisert kritikalitet, og trodde at slike mekanismer kunne forklare den utbredte forekomsten av skalafri fordelinger i naturen og i sosio-økonomiske systemer. Han konkluderte at siden ras (jordskjelv, børskrakk) forekommer spontant på alle skalaer, så er det i realiteten umulig å forutsi de store katastrofene. Vi vet at de kommer, mente han, men vi vet ikke når.

I dag er bildet mer nyansert. Mange systemer har skalafri trekk, men virkeligheten er mer sammensatt, den er snarere multifraktal. Dette innebærer at svingningene i f. eks aksjemarkedet veksler mellom relativt stille og mer aktive perioder, og at disse vekslingene forekommer på mange forskjellige tidsskalaer, der de korte skalaene har mer ekstreme svinginger enn de lange. Dette kan være helt avgjørende for å vurdere mulighetene for gevinst og risikoen for tap som hefter ved investeringer og disposisjoner.

De enkelte aktørene i finansmarkedet vil gjerne vite hva som er den rette tid for å satse, og hva som er tiden for å sitte på gjerdet. Resultatet av en risikoanalyse basert på de samme bakgrunnsdata kan komme helt forskjellig ut i en multifraktal modell, sammenlignet med tradisjonelle økonomiske modeller. Den multifraktale scorer bedre som redskap for investorer, selv om de bare er basert på empirisk kunnskap om de matematiske egenskapene ved prisvariasjonene, ikke om detaljene i hvordan finansmarkeder fungerer.

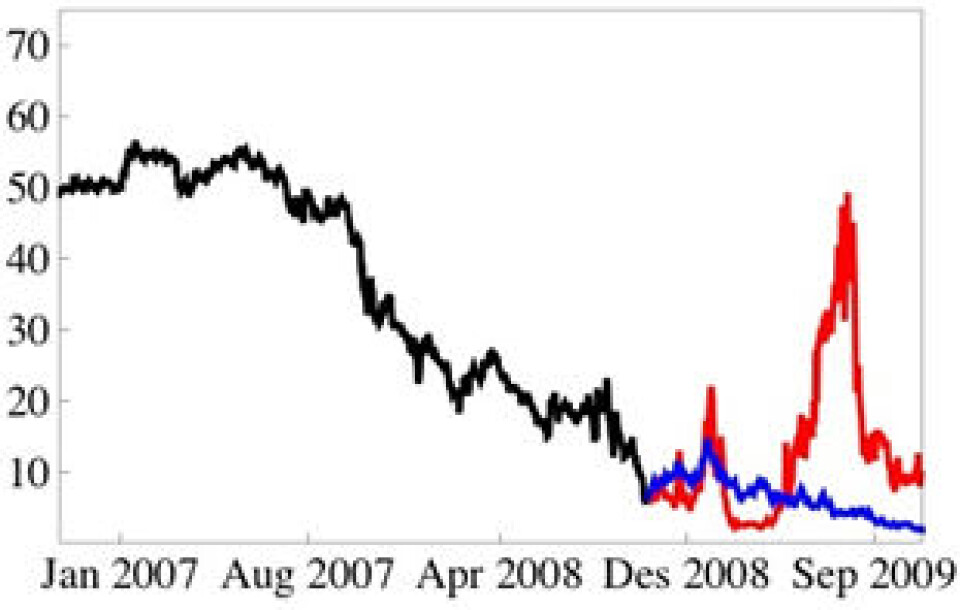

I figuren viser den svarte kurven utviklingen av aksjekursen til Citibank Group det siste året. Den blå kurven viser et eksempel på et framtidig utviklingsforløp basert på en standard økonomisk modell, mens den røde kurven er generert fra en multifraktal modell. Dette er en prognose for ustadigheten i markedet, ikke en detaljert forutsigelse av utviklingen i aksjekursen. Den multifraktale modellen forutsier mye større svingninger i markedet enn standardmodellen, og dermed mye større risiko forbundet med investeringer.

I ”The bank” fant mattegeniet en metode til å forutsi eksakt utviklingsforløpet av aksjekurser. Dette er fortsatt science fiction. I filmen var dessuten helten egentlig en muldvarp som hatet banker, og banksjefen var en grådig jævel. Poden, og Institutt for matematikk og statistikk ved Universitetet i Tromsø, kan forsikre om at det ikke er tilsvarende skumle hensikter bak samarbeidet instituttet har inngått med en lokal bank.